La Ley de Benford en Auditoria

¿Qué es la ley de Benford?

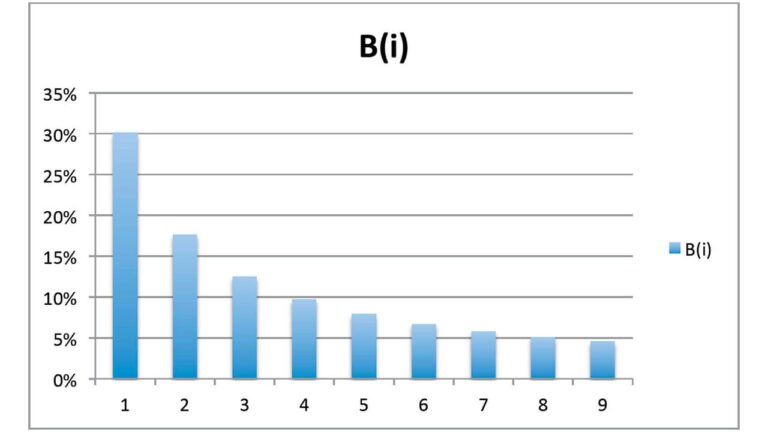

La ley de Benford es una distribución estadística que se aplica a un conjunto de datos numéricos. La ley establece que en muchos conjuntos de datos numéricos, el primer dígito es más probable que sea un «1» que cualquier otro dígito. Por ejemplo, la probabilidad de que el primer dígito sea un «1» es del 30.1%, mientras que la probabilidad de que sea un «9» es solo del 4.6%.

En una auditoría financiera, la ley de Benford se utiliza como una herramienta de detección de fraude. Si los datos de una empresa no siguen la distribución de Benford, es posible que haya algún tipo de manipulación o fraude en los datos. Por ejemplo, si una empresa está falsificando sus ingresos, es probable que los números no sigan la distribución de Benford. Los auditores pueden utilizar esta herramienta para detectar y investigar posibles fraudes financieros.

Es probable que las manipulaciones de datos numéricos no sigan esta ley de distribución y, por tanto, pueden detectarse mediante pruebas estadísticas. En efecto, cuando un dato es creado artificialmente por el hombre o un ordenador, la distribución de su primer dígito no sigue la ley de Benford: los dígitos 5 ó 6, por ejemplo, estarán muy sobrerrepresentados en comparación con una distribución normal.

Por ello, la ley de Benford se utiliza para detectar distintos tipos de fraude: por ejemplo, el cantón de Ginebra, que la utiliza para validar las papeletas electorales, o las autoridades fiscales estadounidenses, que la utilizan para detectar el fraude fiscal.

Para comprobar la regularidad de una serie de datos, por ejemplo los de un balance contable, se utiliza un método estadístico conocido: la prueba chi-cuadrado. Se trata de averiguar en qué medida la diferencia entre la frecuencia de los datos observados (la distribución de la primera cifra de sus datos contables) y la frecuencia teórica (la de la ley de Benford) indica una anomalía. Si la prueba muestra que la frecuencia observada difiere demasiado de la Ley de Benford, entonces existe una probabilidad significativa de fraude.

Por supuesto, aunque un conjunto de datos siga una distribución cercana a la ley de Benford, esto no significa que no haya fraude. Cada vez son más los defraudadores que intentan hacer coincidir sus manipulaciones con la realidad matemática. Por lo tanto, la ley de Benford es sólo una herramienta de detección entre otras a disposición del auditor.

Ley de Benford aplicada a la auditoría: Caso Enron

El caso Enron es uno de los mayores escándalos corporativos de la historia de los Estados Unidos. Enron, una empresa de energía con sede en Houston, Texas, se declaró en bancarrota en diciembre de 2001 después de que se descubriera que había estado ocultando grandes pérdidas financieras y manipulando sus estados financieros para engañar a los inversores y mantener su precio de acciones artificialmente alto.

Enron utilizó una serie de tácticas contables fraudulentas, incluyendo el uso de empresas filiales fuera de balance para ocultar deudas, la manipulación de reservas de ganancias y la creación de estructuras financieras complejas y opacas para ocultar sus problemas financieros. También contó con la complicidad de su auditora, Arthur Andersen, que permitió estas prácticas contables fraudulentas y no informó a los inversores de los riesgos financieros asociados con las prácticas de Enron.

Sin embargo, la Ley de Benford, que establece que en una lista de números aleatorios, la frecuencia del primer dígito es predecible, se utilizó para detectar el fraude fiscal en Enron. Esta ley sostiene que el dígito uno aparece con mayor frecuencia que los otros dígitos en muchas listas de números reales. Si los datos no cumplen esta regla, puede indicar que los datos son fraudulentos o han sido manipulados.

Cuando se aplicó la Ley de Benford a los estados financieros de Enron, se encontraron discrepancias significativas en los números presentados. Los investigadores descubrieron que los números presentados en los informes financieros de Enron no cumplían con los patrones de frecuencia esperados de la Ley de Benford, lo que sugiere que los números habían sido manipulados.

Además, se encontró que Enron había creado docenas de empresas filiales fuera de balance que se utilizaban para ocultar deudas y disfrazar las pérdidas. Estas filiales eran controladas por Enron y utilizadas para mover dinero entre ellas, creando una imagen artificialmente positiva de los resultados financieros de la empresa.

Cuando se descubrió el fraude, Enron se declaró en bancarrota y su auditora, Arthur Andersen, fue desacreditada y finalmente cerrada. Varios ejecutivos de Enron, incluidos su CEO Jeffrey Skilling y su presidente Kenneth Lay, fueron condenados por cargos de fraude, conspiración y otros delitos relacionados con el escándalo.

En resumen, el caso Enron fue un ejemplo de prácticas contables fraudulentas y engañosas que engañaron a los inversores y llevaron a la quiebra a una de las empresas más grandes de los Estados Unidos. La Ley de Benford, aplicada por los auditores, fue una herramienta crucial para detectar el fraude fiscal en Enron y para exponer las prácticas contables fraudulentas que llevaron a su colapso.

Otros Ejemplos de fraudes detectados con la ley de Benford

La Ley de Benford es un ejemplo de análisis digital complejo sobre datos contables. Gracias a esta ley se puede determinar si una serie de números tiene una distribución determinada. Carslaw descubrió en 1988 que los ingresos de una empresa neozelandesa no se distribuían según la ley de Benford.

Los valores estudiados tenían varios ceros en la segunda posición de los que deberían tener. Por tanto, Carslaw llegó a la conclusión de que la empresa tenía unos ingresos de 1.900.000 dólares, redondeados a 2.000.000 de dólares. Mark Nigrini es el primer investigador que aplica la ley de Benford a la detección del fraude.

Su tesis era sobre el uso de la analítica digital para identificar a los que evaden impuestos. La ley de Benford no se aplica a cualquier población numérica. Todas las transacciones tendrán la misma unidad de medida. No debe haber valores mínimos ni máximos. Los números deben ser aleatorios, por ejemplo, las series de cheques que empiezan por determinados dígitos no son adecuadas para el análisis con la ley de Benford.

Análisis de Benford

La ley de Benford tiende a aplicarse con mayor precisión a los datos que están distribuidos uniformemente en varios órdenes de magnitud. Por regla general, cuantos más órdenes de magnitud cubran uniformemente los datos, más se aplicará la regla de Benford.

Por ejemplo, cabría esperar que la ley de Benford se aplicara a una lista de números que representaran las poblaciones de las localidades británicas o que representaran los valores de las pequeñas reclamaciones de reclamaciones de seguros.

Pero si un «pueblo» se define como un asentamiento con población entre 300 y 999 habitantes, o un «pequeño siniestro de seguro» se define como un siniestro entre 50 y 99 dólares, entonces no se aplicará la ley de Benford.

Llevo más de 15 años dedicado al sector de la auditoría y el análisis de proyectos tanto en el ámbito laboral como educativo.

Obsesionado con que las empresas tengan el mejor rendimiento a través de sus procesos externos en todas las áreas de trabajo.

Top News Sites for article Post

chinaworldnewstoday.com

chroniclenewstoday.com

cnbcnewstoday.com

cnnworldtoday.com

crunchbasenewstoday.com

dailyexpressnewstoday.com

Don’t hesiate to conatct us.

Tu comentario está pendiente de moderación.

Top News Sites for article Post

chinaworldnewstoday.com

chroniclenewstoday.com

cnbcnewstoday.com

cnnworldtoday.com

crunchbasenewstoday.com

dailyexpressnewstoday.com

Don’t hesiate to conatct us.

Tu comentario está pendiente de moderación.